2025年六五环境日购买股票平台 主题为“美丽中国我先行” 生态环境部今天发布 2025年六五环境日主题海报 供社会各界免费下载使用 海报下载百度网盘链接: h...

伦敦希思罗机场周三上调了今年的客运量预期销售股票配资招聘,该航空枢纽在夏季高峰期间接待的旅客数量创下了历史新高。 希思罗机场在公布第三季度业绩时表示,预计202...

智通财经APP讯,粉笔(02469)发布公告,该公司于2024年7月11日斥资757.3万港元回购200万股股份,每股回购价格为3.73-3.82港元。 于同日...

证券时报网讯,国家统计局发布数据显示,10月份,规上工业原油产量1777万吨正规配资平台哪个好,同比增长2.5%,增速比9月份加快1.4个百分点;日均产量57....

插座化身“充电宝”?安全的股票杠杆平台 厨房灶火无人守? “吞云吐雾”躺沙发? 楼道变成“杂物间”? …… 安全是习惯,应急是能力! 6月是全国安全生产月, 让...

|

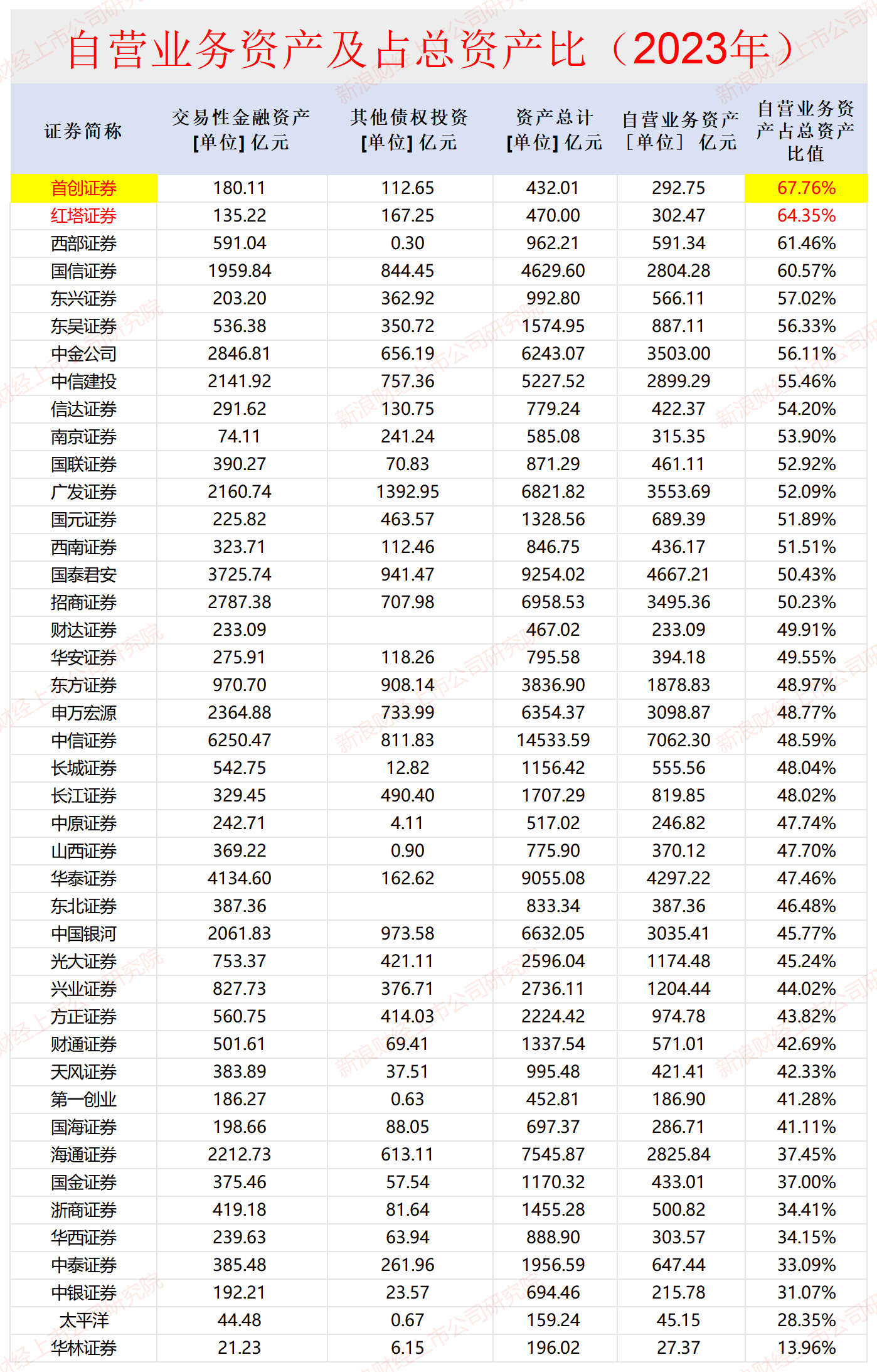

炒股就看金麒麟分析师研报证券杠杆亏损,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 近日,2024年上半年A股券商业绩预告出炉,13家纯证券业务上市券商的业绩分化严重,自营业务成为主要“胜负手”。研究认为,2024年全年上市券商自营业务的分化将更为明显,自营业务仍将扮演行业整体经营业绩核心变量的角色。 在券商传统业务中,自营业务对券商业绩的影响非常大,是中小券商业绩大幅波动的最主要因素。若要平滑业绩波动风险,大型券商可以坚持非方向低波动绝对回报的投资策略;中小券商可以发展非资本金依赖型业务。  数据来源:wind 数据来源:wind

复盘43家纯证券业务上市券商2018年-2023年六年间的自营业务数据后发现,首创证券最近六年的自营业务收入占同期总营收之和的47.55%,在43家纯证券业务上市券商中高居榜首。2023年年末,首创证券自营业务资产合计292.75亿元,占期末总资产的比例为67.76%,在43家券商中高居榜首。 首创证券近六年最依赖自营业务 长治全市总面积13955平方千米。目前,长治市下辖潞州区、上党区、屯留区、潞城区4个市辖区,襄垣县、平顺县、黎城县、壶关县、长子县、武乡县、沁县、沁源县8个县。 那是一个春日午后,我作为一名旅行者,漫步在乌克兰的乡村小道上,寻找着那些被现代文明遗忘的宁静与美好。就在这样不经意间,我遇见了她——安娜,一个勤劳质朴的乌克兰女孩。她没有华丽的装扮,也没有娇滴滴的矫情,只有一双充满力量的手和一颗热爱生活的心。在那一刻,我被她深深吸引,不仅是她的外貌,更是她身上那股不屈不挠、积极向上的精神。 wind数据显示,2018-2023年六年间,43家纯证券业务上市券商自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益,下同)最高的是中信证券,合计1040.09亿元;收入最低的是华林证券,金额为73.09亿元;自营收入占同期营收最高的是首创证券,占比为47.55%;占比最低的是中银证券,比值仅为8.7%。 首创证券年报显示,公司2023年自营投资类业务收入为9亿元,占总营业收入的比重为46.74%,与上述统计口径相差不大。 2023年末,首创证券自营业务资产(自营业务资产=交易性金融资产+其他债权投资)金额合计292.75亿元,期末总资产的比例为67.76%,在43家A股上市券商中的占比同样最高。  数据来源:wind 数据来源:wind

从这些年自营收入占比以及自营资产占总资产的比值看,首创证券在43家A股上市券商中最为依赖自营业务。依赖自营业务的最直接风险是业绩波动大,2016年-2018年、2022年,首创证券的营收和净利润都大幅下降;2019-2021年,首创证券的业绩又大幅增长。 近日,首创证券预计2024年半年度实现归属于母公司所有者的净利润4.55亿元到4.95亿元,同比增加65.44%到79.98%,主要资产管理业务和固定收益投资交易业务影响。 2023年年末,首创证券自营业务资产中债权类资产合计227.79亿元,占自营业务资产的比例约为77.81%,接近8成。正是债券类、固收类收入占比高,首创证券今年上半年才能因“债牛”行情大幅增收。 2018-2023年六年间,自营业务收入占总营收比值较高的券商除了首创证券外,中金公司、天风证券、红塔证券、太平洋、西南证券,近六年的自营业务收入占比也都超过了40%,分别为46.01%、44.29%、42.95%、41.65%、41.28%。 不过不是所有依赖自营业务的券商今年上半年都实现了业绩大增,天风证券、国联证券则是预告业绩大降甚至亏损。 天风证券预计2024年半年度实现归属于母公司所有者的净利润为人民币-3.38亿元到-2.70亿元,与上年同期相比将出现亏损。亏损原因是,受权益类市场波动等影响,公司报告期内公允价值变动收益及投资收益相比去年同期减少,公司经营业绩出现亏损。 国联证券预计2024年半年度实现归母净利润8,261.77万元,同比下降86.24%,下降原因是国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,公司证券投资业务盈利下滑。 由此可见,券商依赖自营业务面临的业绩波动风险较大甚至有些年份导致整体业绩亏损。首创证券虽然上半年盈利预计大幅增长,但仍需警惕长债风险。 研究认为,2024年以来债券收益率、特别是中长期债券收益率下行明显,各路避险资金的涌入以及“安全资产”的缺失是本轮固收牛市的底层逻辑。4月以来,央行提示长债利率风险,提出“10 年期国债的合理运行区间为2.5%~3.0%、中国经济5%的潜在增速、必要时卖出国债、关注一些非银主体大量持有中长期债券的期限错配和利率风险”等表述。7月1日,央行公告决定于近期面向部分公开市场业务一级交易商开展国债借入操作,一度引发国债期货、中证全债指数出现明显波动。当前固收类指数均处于历史新高位置,市场存在较强的趋势惯性,而行业固收资产在泛自营资产配置中占据主导,固收市场波动将对自营业务乃至整体经营业绩造成较大影响。展望下半年,行业固定收益类自营业务应警惕长债价格波动风险。 近七成资产是自营投资证券,近一半收入来自自营投资业务,首创证券被部分投资者质疑是披着券商外衣的投资机构或基金公司。 IPO撤否率高达75% 保荐独苗被质疑“清仓式分红” 自营业务资产占比高,必然挤压其他业务的资产空间。在依赖自营业务收入背后,首创证券投行业务收入整体上大幅滑落。 2020-2023年,首创证券投行业务手续费净收入分别为2.71亿元、1.05亿元、1.16亿元、0.96亿元。最近两年,IPO再融资放缓,这令公司本就薄弱的股权承销业务雪上加霜。 截至7月19日,首创证券的IPO在审项目只有一家(以交易所受理为标准),其是今大禹环境技术股份有限公司(下称“今大禹”)。2024年至今,首创证券撤回了3家IPO项目,2024年以来的撤否率高达75%。 首创证券至今还没有撤回的项目今大禹,被众多投资者质疑是“清仓式分红”。招股书显示,今大禹是一家集工业废水处理技术研发、工艺设计、运营管理为一体的综合服务商,主要为客户提供水处理解决方案和精细化运营管理服务。 2021年-2023年,今大禹分别实施现金分红2000万元、2000万元、4000万元,累计8000万元。同期,今大禹的扣非归母净利润分别为0.18亿元、0.42亿元、0.53亿元,累计1.13亿元,今大禹现金分红额超过了同期扣非净利润之和的70%。 同时,今大禹计划募集资金1.8亿元,其中4420.38万元拟用于补充流动资金,超过了计划募资总额的20%。 尽管北交所没有制定“清仓式分红”的标准,但分红金额占同期净利润的70%以上,补充流动资金的金额又超过了计划募资的20%,很难不被投资者质疑。 首创证券还被质疑既当裁判又当选手。据今大禹上市文件,首正泽富直接持有今大禹100万股股份,持股比例为1.35%,而首正泽富系首创证券子公司。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察证券杠杆亏损 |